-

2024.07.31

人材確保等支援助成金(派遣元特例コース)を創設

派遣労働者の待遇を「労使協定方式」により確保する場合は、派遣労働者の賃金を、従事する業務における一般労働者の平均的な賃金水準(職種別の平均賃金に地域指数を掛けた値)以上とする労使協定を締結することが求められています。(同一労働同一賃金)

労使協定締結の際に参照いただく地域指数は、厚生労働省が、令和6年度に適用されるものを公表していますが、そのうち、「ハローワーク別地域指数」に一部誤りがあることが分かり、訂正を行いました。

これに伴い、労使協定方式により派遣労働者の待遇を決定している派遣元事業主のうち、訂正前の「ハローワーク別地域指数」を参照して派遣労働者の賃金に関する労使協定を締結していた派遣元事業主におかれては、訂正後の指数による一般賃金水準をご確認いただいた上で、必要に応じ、労使で協議の上、賃金制度の見直しをお願いしています。

これら賃金制度の整備・改善を支援するための助成制度を設けましたので、是非ご活用いただき、派遣労働者の雇用の安定、待遇の確保等にご理解、ご協力をお願いいたします。

【概要】

派遣元事業主が、労使協定の定めるところによりその雇用する派遣労働者を対象に、令和6年5月24日から令和7年3月31日までの間で新たに賃金制度を整備又は改善した場合に、派遣元事業主に対して助成することにより、当該労働者の雇用の安定、待遇の確保を推進するものです。【支給対象となる事業主】

支給対象となる事業主は、令和6年5月24日から令和7年3月31日までの間に、次の1及び2のいずれにも該当する派遣元事業主です。1:令和6年4月1日以降、派遣労働者を雇用する派遣元事業主であること。

2:令和7年3月31日までの間に、賃金制度の整備又は改善を実施し、かつ、以下の(1)又は(2)に該当する派遣元事業主であること。

なお、いずれの場合であっても、旧協定に定める一般賃金を令和6年5月24日に訂正したハローワーク別地域指数より低いハローワーク別地域指数を用いて算出していた派遣元事業主であること。

(1)令和6年4月1日から改めて新協定(令和6年5月24日以降、派遣労働者の賃金が一般賃金の額と同等以上となるよう、改めて締結した労使協定)を締結する日までの間における旧協定(新協定を締結する前の労使協定)の定めによる賃金の額と令和6年5月24日における労働者派遣法施行規則第25条の9に規定する平均的な賃金の額との差額を賃金として支払った派遣元事業主であること。

(2)旧協定に定める派遣労働者の賃金の額が一般賃金の額と同等以上である派遣元事業主であって、当該賃金の額と、令和6年4月1日における労働者派遣法施行規則第25条の9に規定する平均的な賃金の額との差額を勘案し、新協定で定めるところにより派遣労働者に適用される賃金を増額し、当該日から改めて新協定を締結する日までの間における当該増額分を賃金として支払った派遣元事業主であること。

【助成額】

支給額は、5万円に派遣労働者1人当たり1万円を加算した合計額を支給します。

※必要経費の合計が上記合計額を超える場合は、当該経費の総額を上限として支給します。【申請に必要な書類】

1.支給申請書

2.派遣労働者名簿(様式第1号 別紙1)

3.整備又は改善を行った賃金制度の内容及び当該制度を実施したことが確認できる書類

4.支給要件確認申立書(共通要領様式第1号)

5.支払方法・受取人住居届○必要経費の合計が5万円に派遣労働者1人当たり1万円を加算した合計額を超えて、当該経費の総額を申請する場合には、上記1~5に加えて別途下記書類を作成・添付のうえ、申請してください。

6.経費内訳書(様式第1号 別紙2)

7.経費別に支出内容が確認できる領収書または振込通知書の写し等【申請手続にかかるご注意】

本助成金の申請は、派遣元事業主が派遣元事業主の主たる事務所の所在地を管轄する都道府県労働局に対して申請することとしています。

そのため、お手数をおかけしますが、申請の際は派遣元事業主にて事業所ごとに上記支給申請書(様式第1号)及び添付書類を取りまとめ、主たる事務所の所在地を管轄する都道府県労働局へ申請をお願いします。【Q&A】

Q1:誰が、いつから、どこへ申請すればいいのか?

A1:派遣元事業主から、令和6年6月28日以降、派遣元事業主の主たる事業所の住所地を管轄する都道府県労働局へ申請をお願いします。Q2:現在の労使協定による賃金水準が訂正後の一般賃金水準を超えている場合でも、労使協定を改定して派遣労働者の賃金水準を引き上げたら申請できるのか?

A2:申請できます。今般訂正したハローワーク別地域指数を参照して労使協定を改定し、年度当初から改定までの間について、改定後の賃金額との差額を補う対応をした派遣元事業所が対象となります。Q3:「差額を補う措置」について、どのような方法で実施すれば助成されるのか?

A3:具体的な方法については派遣元の労使で協議・決定いただくものであり、賃金のほか、一時金としての支払いなど、いずれの方法であっても、年度当初から改定までの間の差額を補うものであれば助成対象となります。Q4:既に退職している派遣労働者についても対象になるのか?

A4:既に退職している派遣労働者に係る対応についても、同様に本助成金を活用いただけます。Q5:賃金制度を見直すには、人事部門の社員の増員や、従事する時間増が必要になるが、これらの経費も助成対象になるか?

A5:賃金制度の整備・改善等のため、新たに従事する社員の増員や従事する時間の増加に伴う人件費も対象となります。申請に当たって必要となる書類などは労働局にご相談ください。詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 厚生労働省 ]

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/hakenmoto-tokurei.html

-

2024.06.12

育児・介護休業法について令和6年改正法解説資料が公表

厚生労働省の育児・介護休業法についての専用ページにおいて、「育児・介護休業法が改正されました~令和7年4月1日から段階的に施行~」として、令和6年改正法解説資料が紹介されています。以下が改正内容の主なポイントになります。※詳細は今後省令等で定められます。

■育児・介護休業法の改正ポイント

【①柔軟な働き方を実現するための措置等が事業主の義務になります】

施行日:公布後1年6か月以内の政令で定める日

●3歳以上、小学校就学前の子を養育する労働者に関する柔軟な働き方を実現するための措置

●事業主が選択した措置について、労働者に対する個別の周知・意向確認の措置

・労働者は、事業主が講じた措置の中から1つを選択して利用することができます。

・労働者は、事業主が講じた措置の中から1つを選択して利用することができます。

・事業主が措置を選択する際、過半数組合等からの意見聴取の機会を設ける必要があります。

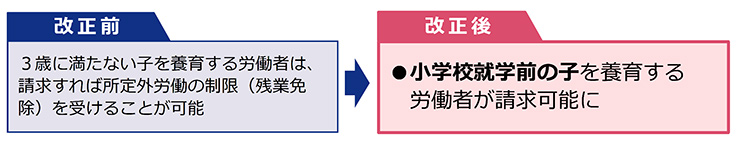

・個別周知・意向確認の方法は、今後、省令により、面談や書面交付等とされる予定です。【②所定外労働の制限(残業免除)の対象が拡大されます】

施行日:令和7年4月1日

【③育児のためのテレワークの導入が努力義務化されます】

施行日:令和7年4月1日

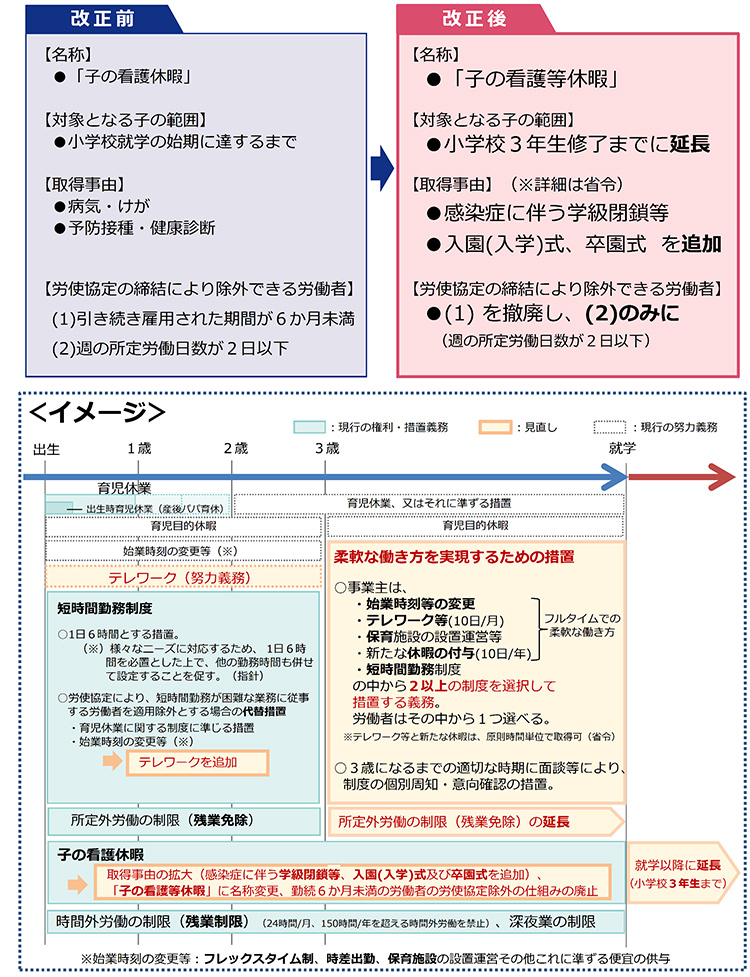

●3歳に満たない子を養育する労働者がテレワークを選択できるように措置を講ずることが、事業主に努力義務化されます。【④子の看護休暇が見直されます】

施行日:令和7年4月1日

【⑤仕事と育児の両立に関する個別の意向聴取・配慮が事業主の義務になります】

施行日:公布後1年6か月以内の政令で定める日

●妊娠・出産の申出時や子が3歳になる前に、労働者の仕事と育児の両立に関する個別の意向聴取・配慮が事業主に義務づけられます。・意向聴取の方法は、省令により、面談や書面の交付等とする予定です。

・具体的な配慮の例として、自社の状況に応じて、勤務時間帯・勤務地にかかる配置、業務量の調整、両立支援制度の利用期間等の見直し、労働条件の見直し等を指針で示す予定です。

さらに、配慮に当たって、望ましい対応として、

*子に障害がある場合等で希望するときは、短時間勤務制度や子の看護等休暇等の利用可能期間を延長すること

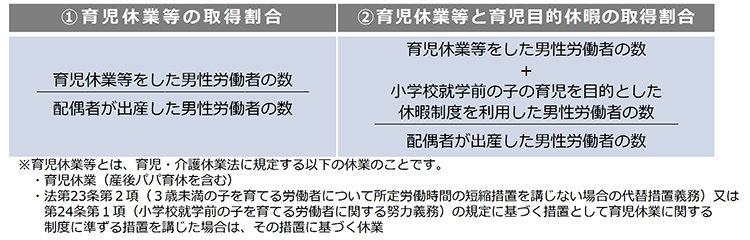

*ひとり親家庭の場合で希望するときは、子の看護等休暇等の付与日数に配慮すること等を指針で示す予定です。【⑥育児休業取得状況の公表義務が300人超の企業に拡大されます】

施行日:令和7年4月1日●従業員数300人超の企業に、育児休業等の取得の状況を公表することが義務付けられます。(現行では、従業員数1,000人超の企業に公表が義務付けられています。)

・公表内容は、公表を行う日の属する事業年度の直前の事業年度(公表前事業年度)における次の①または②のいずれかの割合を指します。

【⑦介護離職防止のための個別の周知・意向確認、雇用環境整備等の措置が事業主の義務になります】

施行日:令和7年4月1日

●介護に直面した旨の申出をした労働者に対する個別の周知・意向確認の措置

(面談・書面交付等による。詳細は省令。)

●介護に直面する前の早い段階(40歳等)での両立支援制度等に関する情報提供

●仕事と介護の両立支援制度を利用しやすい雇用環境の整備

(※研修、相談窓口設置等のいずれかを選択して措置。詳細は省令。)

●要介護状態の対象家族を介護する労働者がテレワークを選択できるよう事業主に努力義務

●介護休暇について、引き続き雇用された期間が6か月未満の労働者を労使協定に基づき除外する仕組みを廃止■次世代育成支援対策推進法の改正ポイント

【①法律の有効期限が延長されました】

施行日:公布の日(令和6年5月31日)

令和7年(2025年)3月31日までとなっていた法律の有効期限が、令和17年(2035年)3月31日までに延長されました。

・法律の期限延長にともない、くるみん認定制度も継続されますが、今後、省令により認定基準の一部を見直すこととしています。【②育児休業取得等に関する状況把握・数値目標設定が義務付けられます】

施行日:令和7年4月1日

従業員数100人超の企業は、一般事業主行動計画策定時に次のことが義務付けられます。(従業員数100人以下の企業は、努力義務の対象です。)

●計画策定時の育児休業取得状況1や労働時間の状況2把握等

(PDCAサイクルの実施)

●育児休業取得状況(※1)や労働時間の状況(※2)に関する数値目標の設定

(※1)省令により、男性の育児休業等取得率とする予定です。

(※2)省令により、フルタイム労働者1人当たりの各月ごとの時間外労働及び休日労働の合計時間数等とする予定です。・一般事業主行動計画の内容を変更しようとする場合も同様に状況把握、数値目標の設定を行う必要があります。

・施行日以降に開始(又は内容変更)する行動計画から義務の対象となります。詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 厚生労働省 ]

- https://www.mhlw.go.jp/content/11900000/000788616.pdf

-

2024.06.11

【リクルート情報】一緒に労務管理のプロを目指す仲間を募集中です!!

加藤労務コンサルティングでは、「契約社員(社会保険労務士業務サポート)」

「事務職員(社会保険労務士のアシスタント業務)パート)」を募集しております。

下記求人票PDFを参考にお申し込み下さい。 -

2024.06.05

令和6年雇用保険制度の改正内容について

令和6年5月10日に成立しました「雇用保険法等の一部を改正する法律」について、雇用保険制度の改正内容を含んだ、改正内容全般の資料が公表されています。主要な改正項目ごとの説明も行われていますので、是非ご確認ください。

【雇用保険法等の一部を改正する法律の概要】

<改正の趣旨>

多様な働き方を効果的に支える雇用のセーフティネットの構築、「人への投資」の強化等のため、雇用保険の対象拡大、教育訓練やリ・スキリング支援の充実、育児休業給付に係る安定的な財政運営の確保等の措置を講ずる。<改正の概要>

1:雇用保険の適用拡大【雇用保険法、職業訓練の実施等による特定求職者の就職の支援に関する法律】

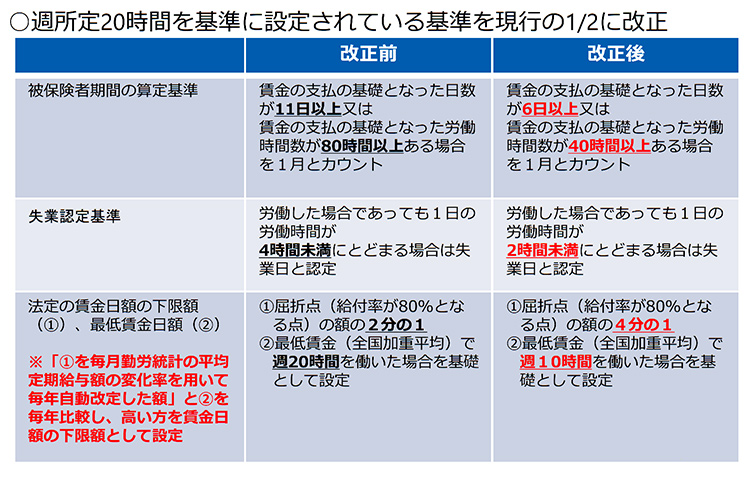

○雇用保険の被保険者の要件のうち、週所定労働時間を「20時間以上」から「10時間以上」に変更し、適用対象を拡大する(※1)。

※1これにより雇用保険の被保険者及び受給資格者となる者については、求職者支援制度の支援対象から除外しない。2:教育訓練やリ・スキリング支援の充実【雇用保険法、特別会計に関する法律】

①自己都合で退職した者が、雇用の安定・就職の促進に必要な職業に関する教育訓練等を自ら受けた場合には、給付制限をせず、雇用保険の基本手当を受給できるようにする(※2)。

※2自己都合で退職した者については、給付制限期間を原則2か月としているが、1か月に短縮する通達。②教育訓練給付金について、訓練効果を高めるためのインセンティブ強化のため、雇用保険から支給される給付率を受講費用の最大70%から80%に引き上げる(※3)。

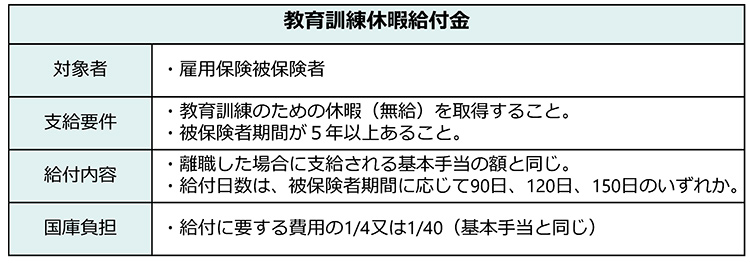

※3教育訓練受講による賃金増加や資格取得等を要件とした追加給付10を新たに創設する省令。③自発的な能力開発のため、被保険者が在職中に教育訓練のための休暇を取得した場合に、その期間中の生活を支えるため、基本手当に相当する新たな給付金を創設する。

3:育児休業給付に係る安定的な財政運営の確保【雇用保険法、労働保険の保険料の徴収等に関する法律】

①育児休業給付の国庫負担の引下げの暫定措置(※4)を廃止する。

※4本来は給付費の1/8だが、暫定措置で1/80とされている。②育児休業給付の保険料率を引き上げつつ(0.4%→0.5%)、保険財政の状況に応じて引き下げ(0.5%→0.4%)られるようにする(※5)。

※5①・②により、当面の保険料率は現行の0.4%に据え置きつつ、今後の保険財政の悪化に備えて、実際の料率は保険財政の状況に応じて弾力的に調整。4:その他雇用保険制度の見直し【雇用保険法】

○教育訓練支援給付金の給付率の引下げ基本手当の(80%→60%)及びその暫定措置の令和8年度末までの継続、介護休業給付に係る国庫負担引下げ等の暫定措置の令和8年度末までの継続、就業促進手当の所要の見直し等を実施する。<施行期日>

令和7年4月1日ただし、3①及び4の一部は公布日、2②は令和6年10月1日、2③は令和7年10月1日、1は令和10年10月1日■雇用保険の適用拡大【雇用保険法等の一部を改正する法律案】

【現状・課題】

○雇用労働者の中で働き方や生計維持の在り方の多様化が進展していることを踏まえ、雇用のセーフティネットを拡げる必要がある。【見直し内容】

○雇用保険の被保険者の要件のうち、週所定労働時間を「20時間以上」から「10時間以上」に変更し、適用対象を拡大。

(R4年度末時点の被保険者数は約4,457万人)

※給付は別基準とするのではなく、現行の被保険者と同様に、基本手当、教育訓練給付、育児休業給付等を支給。<施行期日>

2028(令和10)年10月1日

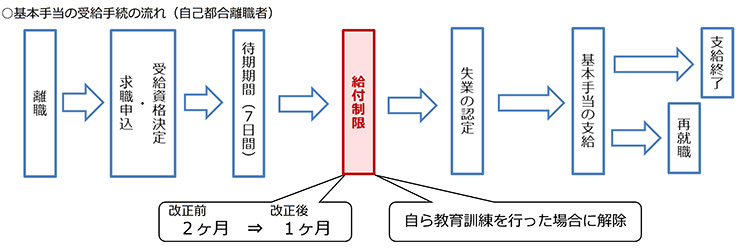

■自己都合離職者の給付制限の見直し【雇用保険法等の一部を改正する法律案】

【現状・課題】

○自己都合離職者に対しては、失業給付(基本手当)の受給に当たって、待期満了の翌日から原則2ヶ月間(5年以内に2回を超える場合は3ヶ月)の給付制限期間がある。

※ただし、ハローワークの受講指示を受けて公共職業訓練等を受講した場合、給付制限が解除される。

○労働者が安心して再就職活動を行えるようにする観点等を踏まえ、給付制限期間を見直す必要がある。【見直し内容】

○離職期間中や離職日前1年以内に、自ら雇用の安定及び就職の促進に資する教育訓練を行った場合には、給付制限を解除。

※このほか、通達の改正により、原則の給付制限期間を2ヶ月から1ヶ月へ短縮する。ただし、5年間で3回以上の自己都合離職の場合には給付

制限期間を3ヶ月とする。<施行期日>

2025(令和7)年4月1日

■教育訓練給付の拡充【雇用保険法等の一部を改正する法律案】

【現状・課題】

○厚生労働大臣が指定する教育訓練を受講・修了した場合にその費用の一部を支給すること(教育訓練給付)を通じて、労働者の学び直し等を支援している。

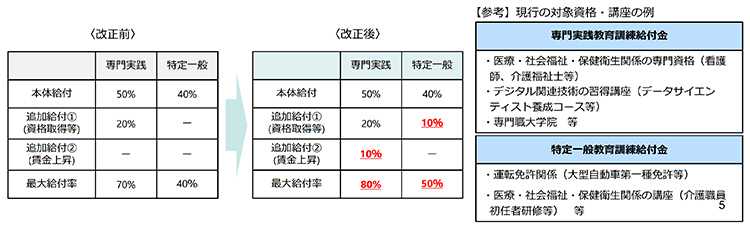

○個人の主体的なリ・スキリング等への直接支援をより一層、強化、推進するとともに、その教育訓練の効果(賃金上昇や再就職等)を高めていく必要がある。【見直し内容】

○教育訓練給付金の給付率の上限を受講費用の70%から80%に引き上げる。【法律事項】

・専門実践教育訓練給付金中長期的キャリア形成に資する専門的・実践的な教育訓練講座を対象)について、教育訓練の受講後に賃金が上昇した場合、現行の追加給付に加えて、更に受講費用の10%(合計80%)を追加で支給する。【省令】

・特定一般教育訓練給付金(速やかな再就職及び早期のキャリア形成に資する教育訓練講座を対象)について、資格取得し、就職等した場合、受講費用の10%(合計50%)を追加で支給する。【省令】<施行期日>

2024(令和6)年10月1日

■教育訓練中の生活を支えるための給付の創設【雇用保険法等の一部を改正する法律案】

【現状・課題】

○労働者が自発的に、教育訓練に専念するために仕事から離れる場合に、その訓練期間中の生活費を支援する仕組みがない。

○労働者の主体的な能力開発をより一層支援する観点からは、離職者等を含め、労働者が生活費等への不安なく教育訓練に専念できるようにする必要がある。【見直し内容】

○雇用保険被保険者が教育訓練を受けるための休暇を取得した場合に、基本手当に相当する給付として、賃金の一定割合を支給する教育訓練休暇給付金を創設する。<施行期日>

2025(令和7)年10月1日

※上記のほか、雇用保険被保険者以外の者を対象に、教育訓練費用と生活費を融資対象とする新たな融資制度を創設予定。【省令】

※上記のほか、雇用保険被保険者以外の者を対象に、教育訓練費用と生活費を融資対象とする新たな融資制度を創設予定。【省令】■育児休業給付を支える財政基盤の強化【雇用保険法等の一部を改正する法律案】

【現状・課題】

○育児休業給付については、育児休業の取得者数増等を背景に、支給額は年々増加しており、財政基盤の強化が急務。

(現在の国庫負担割合:本則1/8のところ暫定措置として1/80、現在の保険料率:0.4%)【見直し内容】

○男性育休の大幅な取得増等に対応できるよう、育児休業給付を支える財政基盤を強化するため、令和4年雇用保険法改正法の附則の規定を踏まえ、

①令和6年度から、国庫負担割合を現行の1/80から本則の1/8に引き上げる

②当面の保険料率は現行の0.4%に据え置きつつ、今後の保険財政の悪化に備えて、本則料率を令和7年度から0.5%に引き上げる改正を行うとともに、実際の料率は保険財政の状況に応じて弾力的に調整する仕組み(注)を導入する

(注)

前年度の決算を踏まえた該当年度の積立金残高(見込み)と翌年度の収入(見込み)の合計額が、翌年度の支出(見込み)の1.2倍を超える場合は、翌年度の料率を0.4%とすることができることとする。<施行期日>

①公布日又は2024(令和6)年4月1日のいずれか遅い方、②2025(令和7)年4月1日■その他(令和6年度末までの暫定措置)【雇用保険法等の一部を改正する法律案】

【現状・課題】

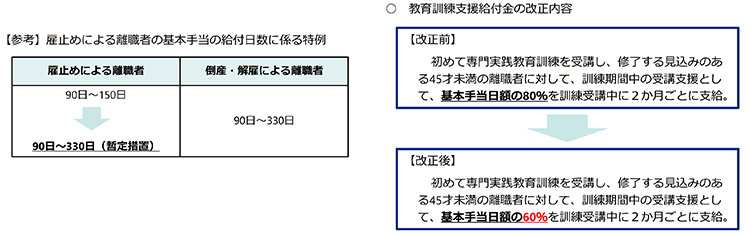

○雇止めによる離職者の基本手当の給付日数に係る特例、地域延長給付(雇用機会が不足する地域における給付日数の延長)、教育訓練支援給付金(45才未満の者に基本手当の80%を訓練受講中に支給)は、令和6年度末までの暫定措置とされている。

○暫定措置の在り方について、検討する必要がある。【見直し内容】

○雇止めによる離職者の基本手当の給付日数に係る特例、地域延長給付を2年間延長する。

○教育訓練支援給付金の給付率を基本手当の60とした上で、2年間延長する。

※そのほか介護休業給付に係る国庫負担割合を1/80(本則1/8)とする暫定措置を2年間延長する。<施行期日>

2025(令和7)年4月1日

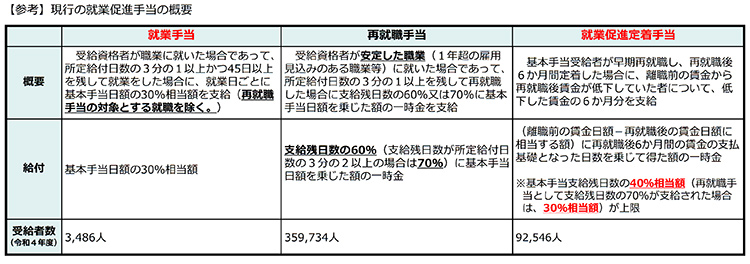

■その他(就業促進手当)【雇用保険法等の一部を改正する法律案】

【現状・課題】

○安定した職業以外の職業に早期再就職した場合の手当として就業手当が、早期再就職し、離職前の賃金から再就職後賃金が低下していた場合に低下した賃金の6か月分を支給する手当として就業促進定着手当が設けられている。

○支給実績や人手不足の状況等を踏まえた各手当の在り方について、検討する必要がある。【見直し内容】

○就業手当を廃止するとともに、就業促進定着手当の上限を支給残日数の20%に引き下げる。<施行期日>

2025(令和7)年4月1日

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 厚生労働省 ]

- https://www.mhlw.go.jp/stf/newpage_40264.html

-

2024.05.22

雇用保険の適用拡大などを盛り込んだ「雇用保険法等の一部を改正する法律」が成立

雇用保険の適用拡大などを盛り込んだ「雇用保険法等の一部を改正する法律」が、令和6年5月10日の参議院本会議で可決・成立しました。この改正法により、多様な働き方を効果的に支える雇用のセーフティネットの構築、「人への投資」の強化等のため、雇用保険の対象拡大、教育訓練やリ・スキリング支援の充実、育児休業給付に係る安定的な財政運営の確保等の措置を講ずることとしています。施行期日は、基本的には、令和7年4月1日ですが、公布日から、数段階に分けて施行されます。

たとえば、最も注目を集めている「雇用保険の適用拡大(雇用保険の被保険者の要件のうち、週所定労働時間を「20時間以上」から「10時間以上」に変更し、適用対象を拡大する)」については、令和10年10月1日から施行されることになっています。

■雇用保険法等の一部を改正する法律案の概要

【改正の趣旨】

多様な働き方を効果的に支える雇用のセーフティネットの構築、「人への投資」の強化等のため、雇用保険の対象拡大、教育訓練やリ・スキリング支援の充実、育児休業給付に係る安定的な財政運営の確保等の措置を講ずる。【改正の概要】

1.雇用保険の適用拡大【雇用保険法、職業訓練の実施等による特定求職者の就職の支援に関する法律】

○雇用保険の被保険者の要件のうち、週所定労働時間を「20時間以上」から「10時間以上」に変更し、適用対象を拡大する(※1)。※1これにより雇用保険の被保険者及び受給資格者となる者については、求職者支援制度の支援対象から除外しない。

2.教育訓練やリ・スキリング支援の充実【雇用保険法、特別会計に関する法律】

①自己都合で退職した者が、雇用の安定・就職の促進に必要な職業に関する教育訓練等を自ら受けた場合には、給付制限をせず、雇用保険の基本手当を受給できるようにする(※2)。※2自己都合で退職した者については、給付制限期間を原則2か月としているが、1か月に短縮する(通達)。

②教育訓練給付金について、訓練効果を高めるためのインセンティブ強化のため、雇用保険から支給される給付率を受講費用の最大70%から80%に引き上げる(※3)。

※3教育訓練受講による賃金増加や資格取得等を要件とした追加給付(10%)を新たに創設する(省令)。

③自発的な能力開発のため、被保険者が在職中に教育訓練のための休暇を取得した場合に、その期間中の生活を支えるため、基本手当に相当する新たな給付金を創設する。

3.育児休業給付に係る安定的な財政運営の確保【雇用保険法、労働保険の保険料の徴収等に関する法律】

①育児休業給付の国庫負担の引下げの暫定措置(※4)を廃止する。※4本来は給付費の1/8だが、暫定措置で1/80とされている。

②育児休業給付の保険料率を引き上げつつ(0.4%→0.5%)、保険財政の状況に応じて引き下げ(0.5%→0.4%)られるようにする(※5)。

※5①・②により、当面の保険料率は現行の0.4%に据え置きつつ、今後の保険財政の悪化に備えて、実際の料率は保険財政の状況に応じて弾力的に調整。

4.その他雇用保険制度の見直し【雇用保険法】

○教育訓練支援給付金の給付率の引下げ(基本手当の80%→60%)及びその暫定措置の令和8年度末までの継続、介護休業給付に係る国庫負担引下げ等の暫定措置の令和8年度末までの継続、就業促進手当の所要の見直し等を実施する。【施行期日】

令和7年4月1日(ただし、3①及び4の一部は公布日、2②は令和6年10月1日、2③は令和7年10月1日、1は令和10年10月1日)<雇用保険法等の一部を改正する法律案(内閣提出、衆議院送付):本会議投票結果:参議院>

https://www.sangiin.go.jp/japanese//touhyoulist/213/213-0510-v002.htm<議案名「雇用保険法等の一部を改正する法律案」の審議経過情報:衆議院>

https://www.shugiin.go.jp/internet/itdb_gian.nsf/html/gian/keika/1DDB68E.htm法案の内容はこちらです。

<雇用保険法等の一部を改正する法律案(令和6年2月9日提出)(厚労省)(この案のとおりに成立)>

概要:https://www.mhlw.go.jp/content/001207213.pdf法律案要綱:https://www.mhlw.go.jp/content/001207214.pdf

法律案新旧対照条文:https://www.mhlw.go.jp/content/001207217.pdf

詳しくは下記参照先をご覧ください。

- 参照ホームページ [ 厚生労働省 ]

- https://www.mhlw.go.jp/content/001207214.pdf

※上記のほか、雇用保険被保険者以外の者を対象に、教育訓練費用と生活費を融資対象とする新たな融資制度を創設予定。【省令】

※上記のほか、雇用保険被保険者以外の者を対象に、教育訓練費用と生活費を融資対象とする新たな融資制度を創設予定。【省令】