-

2025.09.29

セミナー情報:2025年10月法改正 対応!育児介護休業法・助成金セミナー

■内容

2025年10月に施行される改正育児介護休業法により、企業にはこれまで以上に子育てや介護がしやすい職場環境にしていくことが求められております。

また、来年3月より群馬県の最低賃金が1063円にあがる事が決定しました。最低賃金が上がる前に企業で利用できる助成金について考察し、少しでも会社負担の軽減を図る必要があります。そこで、本セミナーでは法改正のポイントを整理してお伝えするとともに、

企業に求められる対応、人事担当者の実務対応を分かりやすく解説致します。

合わせて、賃金UPに関する助成金や従業員の定着に繋がる方法についても

ご紹介し、雇用の安定、労働環境の改善につながるよう必要な情報を提供致します。

この機会にぜひお申込みください。・2025年10月に改正される育児介護休業法のポイント整理

・就業規則の改定等、企業が対応しなければならない事項まとめ

・3月までに活用したい助成金

・その他、企業内でのキャリアアップ促進に役立つ助成金のご案内■【日 程】

令和7年11月7日(金)14:00~15:30(受付開始13:30~)■【会 場】

高崎市産業創造館 1階 研修室

(高崎市下之城町584-70)■【参加費】

無 料■【受講対象者】

企業の経営者様、人事労務ご担当者様■講師

加藤労務コンサルティング特定社会保険労務士・AFP 加藤 之敬

助成金リーダー・AFP 福永 琢弥【お申込み】

下記FAXでお申し込みをお願い致します。

FAX: 027-386-4609〒370-0075

群馬県高崎市筑縄町22-1 SUビル202 社会保険労務士事務所 加藤労務コンサルティング

-

2025.08.27

令和7年度地域別最低賃金額改定の目安について

[厚生労働省]より「公表」された情報です。

令和7年8月4日に開催された第71回中央最低賃金審議会で、今年度の地域別最低賃金額改定の目安について答申が取りまとめられ、厚生労働省から公表されました。目安はAランク63円、Bランク63円、Cランク64円の引上げとなります。

【答申のポイント】

(ランクごとの目安)

各都道府県の引上げ額の目安については、Aランク63円、Bランク63円、Cランク64円。

注.都道府県の経済実態に応じ、全都道府県をABCの3ランクに分けて、引上げ額の目安を提示している。現在、Aランクで6都府県、Bランクで28道府県、Cランクで13県となっている。

(参考)各都道府県に適用される目安のランク

ランク 都道府県 金額 A 埼玉、千葉、東京、神奈川、愛知、大阪 63円 B 北海道、宮城、福島、茨城、栃木、群馬、新潟、富山、石川、福井、山梨、 長野、岐阜、静岡、三重、滋賀、京都、兵庫、奈良、和歌山、島根、岡山、 広島、山口、徳島、香川、愛媛、福岡 63円 C 青森、岩手、秋田、山形、鳥取、高知、佐賀、長崎、熊本、大分、 宮崎、鹿児島、沖縄 64円 ※ランクごとの加重平均は、Aランク5.6%、Bランク6.3%、Cランク6.7%

この答申は、今年の7月11日に開催された第70回中央最低賃金審議会で、厚生労働大臣から今年度の目安についての諮問を受け、同日に「中央最低賃金審議会目安に関する小委員会」を設置し、7回にわたる審議を重ねて取りまとめた「目安に関する公益委員見解」等を、地方最低賃金審議会にお示しするものです。

今後は、各地方最低賃金審議会で、この答申を参考にしつつ、地域における賃金実態調査や参考人の意見等も踏まえた調査審議の上、答申を行い、各都道府県労働局長が地域別最低賃金額を決定することとなります。

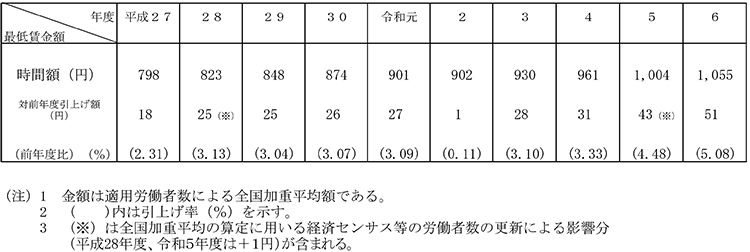

仮に目安どおりに各都道府県で引上げが行われた場合の全国加重平均は1,118円となります。この場合、全国加重平均の上昇額は63円(昨年度は51円)となり、昭和53年度に目安制度が始まって以降で最高額となります。また、引上げ率に換算すると6.0%(昨年度は5.1%)となります。

地域別最低賃金の全国加重平均額と引上げ率の推移

詳しくは下記参照先をご覧ください。参照ホームページ [ 厚生労働省 ]https://www.mhlw.go.jp/stf/newpage_60788.html

-

2025.08.27

高年齢雇用継続給付金・介護休業給付金・育児休業等給付の支給限度額が変更されました

[厚生労働省]より「お知らせ」です。

高年齢雇用継続給付金、介護休業給付金、育児休業等給付については、支給限度額を設定しており、毎月勤労統計の平均定期給与額の増減をもとに、その額が変更されました。

これに伴い、各給付の算定基準が変わり、支給額が変更になる場合があります。高年齢雇用継続給付金(令和7年8月1日以後の支給対象期間から変更)

● 支給限度額 376,750円 → 386,922円

支給対象月に支払いを受けた賃金の額が支給限度額(386,922円)以上であるときには、高年齢雇用継続給付は支給されません。

また、支給対象月に支払いを受けた賃金額と高年齢雇用継続給付として算定された額の合計が支給限度額を超えるときは、386,922円-(支給対象月に支払われた賃金額)が支給額となります。

● 最低限度額 2,295円 → 2,411円

高年齢雇用継続給付として算定された額がこの額を超えない場合は、支給されません。

● 60歳到達時等の賃金月額

上限額 494,700円 → 508,200円

下限額 86,070円 → 90,420円60歳到達時の賃金が上限額超(下限額未満)の方については、賃金日額ではなく、上限額(下限額)を用いて支給額を算定します。

介護休業給付金

● 支給限度額 上限額 347,127円 → 356,574円

育児休業等給付

出生時育児休業給付金

● 支給上限額 (支給率 67%) 294,344円 → 302,223円

育児休業給付金

● 支給上限額 (支給率 67%) 315,369円 → 323,811円

(支給率 50%) 235,350円 → 241,650円

出生後休業支援給付金

● 支給上限額 (支給率 13%) 57,111円 → 58,640円

育児時短就業給付金(令和7年8月1日以後の支給対象期間から変更)

● 支給限度額 459,000円 → 471,393円

支給対象月に支払いを受けた賃金の額が支給限度額(471,393円)以上であるときには、育児時短就業給付は支給されません。

また、支給対象月に支払いを受けた賃金額と育児時短就業給付として算定された額の合計が支給限度額を超えるときは、471,393円-(支給対象月に支払われた賃金額)が支給額となります。

● 最低限度額 2,295円 → 2,411円

育児時短就業給付として算定された額がこの額を超えない場合は、支給されません。

雇用保険の基本手当日額も変更となりました

雇用保険の基本手当は、労働者が離職した場合に、失業中の生活を心配することなく再就職活動できるよう支給するものです。「基本手当日額」は、離職前の賃金を基に算出した1日当たりの支給額をいい、給付日数は離職理由や年齢などに応じて決められています。

今回の変更は、令和6年度の平均給与額が令和5年度と比べて約2.7%上昇したこと及び最低賃金日額の適用に伴うものです。

▼詳細はこちら

詳しくは下記参照先をご覧ください。参照ホームページ [ 厚生労働省 ]https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000160564_00048.html

-

2025.08.08

勤務間インターバル制度をご活用ください

[東京労働局]より「お知らせ」です。

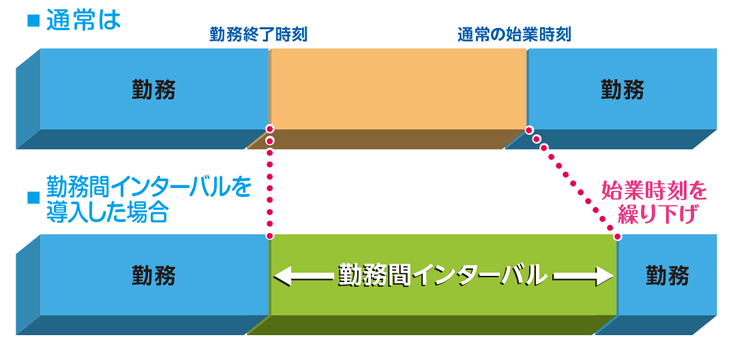

「勤務間インターバル」制度とは、1日の勤務終了後、翌日の出社までの間に、一定時間以上の休息時間(インターバル)を設けることで、働く方の生活時間や睡眠時間を確保するものです。

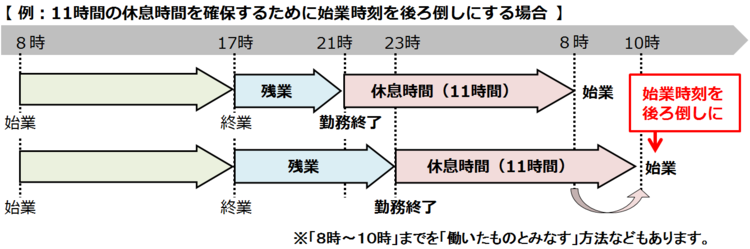

労働者が日々働くにあたり、必ず一定の休息時間を取れるようにする、というこの考え方に関心が高まっています。「勤務間インターバル」制度を導入した場合、例えば下図のような働き方が考えられます。

この他、一定時刻以降の残業を禁止し、次の始業時刻以前の勤務を認めないことなどにより「休息期間」を確保する方法も考えられます。

このように、一定の休息時間を確保することで、労働者が十分な生活時間や睡眠時間を確保でき、ワーク・ライフ・バランスを保ちながら働き続けることができると考えられます。

「勤務間インターバル」制度は、働き方の見直しのための他の取り組みと併せて実施することで一層硬化が上がると考えられ、健康やワーク・ライフ・バランスの確保策として期待されています。

(参考)勤務間インターバル就業規則規定例〔PDF形式〕

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/content/contents/000964568.pdf働き方・休み方改善ポータルサイト

https://work-holiday.mhlw.go.jp/では、「勤務間インターバル」制度の詳細説明、運用マニュアル等の資料、企業の導入事例等の各種情報発信を行っておりますので、是非活用してみてください。

・「勤務間インターバル」制度の詳細及び資料

https://work-holiday.mhlw.go.jp/interval/・「勤務間インターバル」制度の導入事例

https://work-holiday.mhlw.go.jp/case/index.php?action_kouhyou_caseadvanced_interval=true◆「勤務間インターバル」制度導入の努力義務化

「働き方改革を推進するための関係法律の整備に関する法律」(平成30年7月6日公布)によって、労働時間等の設定の改善に関する特別措置法(労働時間等設定改善法)が改正されたことにより、「勤務間インターバル」制度導入が企業の努力義務となりました。

※労働時間等の設定の改善に関する特別措置法第2条第1項において、

「事業主は、~(略)~健康及び福祉を確保するために必要な終業から始業までの時間の設定 ~(略)~その他の必要な措置を講ずるように努めなければならない。」

と定められています。・労働時間等設定改善法について(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/jikan/index.html#h2_free1・働き方改革を推進するための関係法律の整備に関する法律について(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000148322.html◆「勤務間インターバル」制度の周知や導入に関する数値目標

令和3年7月30日に、「過労死等の防止のための対策に関する大綱」の変更が閣議決定されました。 新たな「過労死等の防止のための対策に関する大綱」では、

・令和7年(2025年)までに、勤務間インターバル制度を知らなかった企業割合を5%未満とする。

・令和7年(2025年)年までに、勤務間インターバル制度を導入している企業割合を15%以上とする。

という数値目標が定められています。

・「過労死等の防止のための対策に関する大綱」(令和3年7月30日閣議決定)について(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/newpage_20085.html◆「働き方・休み方改善コンサルタント」のご案内

東京労働局では、経験豊富な社会保険労務士の中から任命した「働き方・休み方改善コンサルタント」が、企業の労働時間等の設定の改善に向けた取組みを支援するため、働き方改革に取組む企業への個別訪問によるアドバイス、複数の企業が参加する講習会での講師派遣などのサービスを提供しています。

「働き方・休み方改善コンサルタント」は、ワーク・ライフ・バランスの実現のため、長時間労働の削減や「勤務間インターバル」制度の導入、年次有給休暇の取得促進、特別休暇制度の導入などの企業の労働時間等の設定の改善に向けた幅広い取組みについて、懇切丁寧にアドバイスを行います。

・「働き方・休み方改善コンサルタント」について

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/hourei_seido_tetsuzuki/consultant_00001.html◆「勤務間インターバル」制度導入に関する助成金について

勤務間インターバルの導入に取り組む中小企業事業主の皆さまを支援するため、「時間外労働等改善助成金(勤務間インターバル導入コース)」をご用意しています。

・働き方改革推進支援助成金(勤務間インターバル導入コース)について(厚生労働省ホームページ)

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000150891.html詳しくは下記参照先をご覧ください。参照ホームページ [ 東京労働局 ]https://jsite.mhlw.go.jp/tokyo-roudoukyoku/hourei_seido_tetsuzuki/interval01.html

-

2025.07.16

お盆休みのお知らせ

令和7年8月9日(土)~令和7年8月13日(水)までお盆休みのため休業を致します。