-

2026.03.30NEW

治療と仕事の両立支援(事業者の方へ)

[厚生労働省]からの「お知らせ」です。

「従業員の健康は、企業の持続的な成長を支える基盤です。現在、働く世代の高齢化や治療技術の進歩に伴い、『病気を抱えながら働く』従業員は決して珍しい存在ではなくなりました。かつては『病気=退職』という選択肢が一般的でしたが、今、企業に求められているのは、貴重な人材が治療を理由にキャリアを諦めることなく、その能力を最大限に発揮し続けられる環境づくりです。

主治医や産業医と連携し、現場でいかに柔軟な配慮を行えるかが鍵となります。戸惑いや不安を解消し、誰もが安心して働ける職場をつくることは、結果としてチーム全体のモチベーション向上にもつながります。前向きな支援を実現するためのポイントをご紹介します。両立支援の取組方法

両立支援を行うための環境整備(実施前の準備事項)

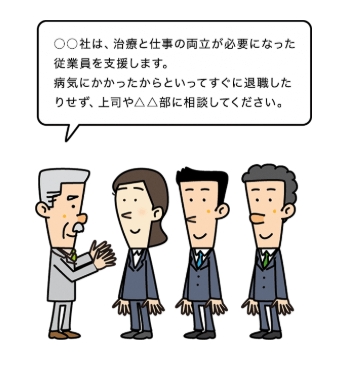

(1)事業者による基本方針等の表明と労働者への周知

衛生委員会等で調査審議を行った上で、事業者として、治療と仕事の両立支援に取り組むに当たっての基本方針や具体的な対応方法等の事業場内ルールを作成し、全ての労働者に周知することで、両立支援の必要性や意義を共有し、治療と仕事の両立を実現しやすい職場風土を醸成すること。

出展:厚生労働省

(2)研修等による両立支援に関する意識啓発

治療と仕事の両立支援を円滑に実施するため、当事者やその同僚となり得る全ての労働者、管理職に対して、治療と仕事の両立に関する研修等を通じた意識啓発を行うこと。

出展:厚生労働省

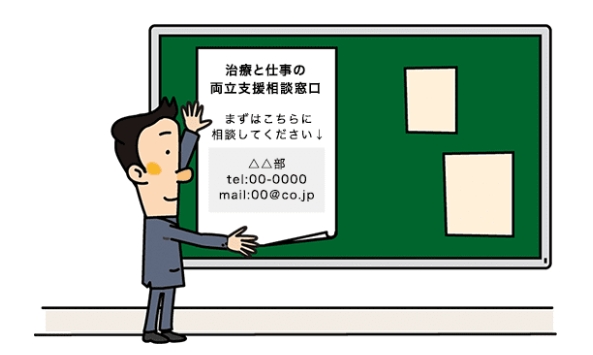

(3)相談窓口等の明確化

治療と仕事の両立支援は、労働安全衛生法に基づく健康診断において把握した場合を除いては、労働者からの申出を原則とすることから、労働者が安心して相談・申出を行えるよう、相談窓口、申出が行われた場合の当該情報の取扱い等を明確にすること。

(4)両立支援に関する制度・体制等の整備

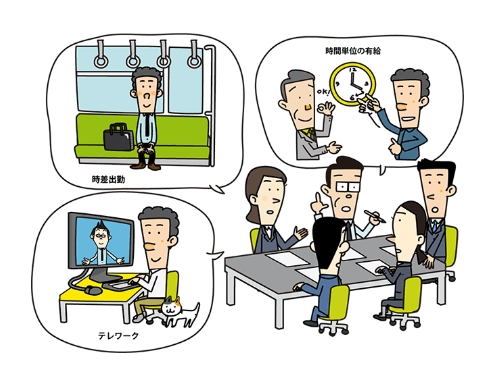

▸ア 休暇制度、勤務制度の整備

治療と仕事の両立支援においては、短時間の治療が定期的に繰り返される場合、就業時間に一定の制限が必要な場合、通勤による負担軽減のために出勤時間をずらす必要がある場合などがあることから、以下のような休暇制度、勤務制度について、各事業場の実情に応じて検討、導入し、治療のための配慮を行うことが望ましいこと。

出展:厚生労働省

▸イ 労働者から支援を求める申出があった場合の対応手順、関係者の役割の整理

労働者から支援を求める申出があった場合に円滑な対応ができるよう、労働者本人、人事労務担当者、上司・同僚等、産業医や保健師、看護師等の産業保健スタッフ等の関係者の役割と対応手順をあらかじめ整理しておくことが望ましいこと。

▸ウ 関係者間の円滑な情報共有のための仕組みづくり

治療と仕事の両立のためには、労働者本人を中心に、人事労務担当者、上司・同僚等、産業医や保健師、看護師等の産業保健スタッフ、主治医等が、本人の同意を得た上で支援のために必要な情報を共有し、連携することが重要である。

特に、就業継続の可否、必要な就業上の措置及び治療に対する配慮に関しては、治療の状況や心身の状態、就業の状況等を踏まえて主治医や産業医等の医師の意見を求め、その意見に基づいて対応を行う必要がある。このため、医師に労働者の就業状況等に関する情報を適切に提供するための様式や、就業継続の可否、必要な就業上の措置及び治療に対する配慮について医師の意見を求めるための様式を定めておくことが望ましいこと。▸エ 両立支援に関する制度や体制の実効性の確保

治療と仕事の両立支援のための制度や体制を機能させるためには、日頃から全ての労働者に対して、制度、相談窓口の周知を行うとともに、管理職に対して、労働者からの申出、相談を受けた際の対応方法や、支援制度・体制について研修等を行うことが望ましいこと。

出展:厚生労働省

▸オ 労使等の協力

治療と仕事の両立に関して、制度・体制の整備等の環境整備に向けた検討を行う際には、衛生委員会等で調査審議するなど、労使や産業保健スタッフが連携し、取り組むことが重要であること。

両立支援の進め方

(1)両立支援の検討に必要な情報

労働者からの申出に基づき、事業者が治療と仕事の両立支援を検討するに当たって、参考となる情報は以下のとおり。

▸ア 症状、治療の状況

- 現在の症状

- 入院や通院治療の必要性とその期間

- 治療の内容、スケジュール

- 通勤や業務遂行に影響を及ぼしうる症状や副作用の有無とその内容

▸イ 退院後又は通院治療中の就業継続の可否に関する意見

▸ウ 望ましい就業上の措置に関する意見(避けるべき作業、時間外労働の可否、出張の可否等)

▸エ その他配慮が必要な事項に関する意見(通院時間の確保や休憩場所の確保等)

(2)両立支援を必要とする労働者からの情報提供

治療と仕事の両立支援の検討は、両立支援を必要とする労働者からの申出から始まる。労働安全衛生法に基づく健康診断結果に基づいて医療機関を受診し、又は自ら医療機関を受診する等により、自らが疾病に罹患していることを把握し、主治医等の助言により治療と仕事の両立支援が必要と判断した労働者は、両立支援に関 する事業場内ルール等に基づいて、支援に必要な情報を収集して事業者に提出する必要がある。

この際、労働 者は事業場が定める様式等を活用して、自らの仕事に関する情報を主治医に提供した上で、事業者が定める様 式等を活用して、主治医から(1)ア~エの情報の提供を受けることが望ましい。

また、労働者は、主治医から の情報収集や、事業者とのやりとりに際して、主治医と連携している医療ソーシャルワーカー、看護師等や、 地域の産業保健総合支援センター、保健所等の地域で活動している保健師、社会保険労務士等の支援を受けることも考えられる。

両立支援を必要とする労働者から、事業場の産業保健スタッフや人事労務担当者に相談があった場合は、労働者が必要十分な情報を収集できるよう、産業保健スタッフや人事労務担当者は、事業者が定める勤務情報の提供のための書面の作成支援や、両立支援に関する手続きの説明を行うなど、必要な支援を行うことが望 ましい。

なお、労働者による主治医からの情報収集が円滑に行われるよう、事業者は、日頃から、治療と仕事の両立支援に関する手続きや、事業場が定める様式について、周知しておくことが望ましい。出展:厚生労働省

(3)治療の状況等に関する必要に応じた主治医からの情報収集

主治医から提供された情報が、両立支援の観点から十分でない場合は、産業医若しくは労働者数が50人未満の事業場で労働者の健康管理等を行う医師(以下「産業医等」という。)又は保健師、看護師等の産業保健スタッフがいる場合には、労働者本人の同意を得た上で、産業医等や産業保健スタッフが主治医からさらに必要な情報を収集することもできる。これらの者がいない場合には、労働者本人の同意を得た上で、人事労務担当者等が主治医からさらに必要な情報を収集することもできる。

(4)就業継続の可否、就業上の措置及び治療に対する配慮に関する産業医等の意見聴取

事業者は、収集した情報に基づいて就業上の措置等を検討するに当たり、産業医等に対して、主治医から提供された情報を提供し、就業継続の可否や、就業可能な場合の就業上の措置及び治療に対する配慮に関する意見(主治医の就業上の措置等に関する意見の確認を含む。)を聴取することが重要である。

産業医等がいない場合は、主治医から提供を受けた情報を参考とする。(5)休業措置、就業上の措置及び治療に対する配慮の検討と実施

▸ア 産業医等の意見を踏まえた検討

事業者は、主治医や産業医等の意見を勘案し、就業を継続させるか否か、具体的な就業上の措置や治療に対 する配慮の内容及び実施時期などについて検討を行う。その際、就業継続に関する希望の有無や、就業上の措置及び治療に対する配慮に関する要望について、労働者本人から聴取し、十分な話合いを通じて本人の了解が得られるよう努めることが必要である。なお、検討にあたっては、疾病に罹患していることをもって安易に就業を禁止するのではなく、主治医や産 業医等の意見を勘案してできるだけ配置転換、作業時間の短縮その他の必要な措置を講ずることによって就業の機会を失わせないようにすることに留意が必要である。

出展:厚生労働省

▸イ 入院等による休業を要さない場合の対応

(ア)「両立支援プラン」の策定

事業者は、労働者が治療をしながら就業の継続が可能であると判断した場合、業務によって疾病が増悪することがないよう就業上の措置等を決定し、実施する必要があるが、その際必要に応じて、具体的な措置や配慮の内容及びスケジュール等についてまとめた計画(以下「両立支援プラン」という。)を策定することが望ましい。

両立支援プランの作成に当たっては、産業医等や保健師、看護師等の産業保健スタッフ、主治医と連携するとともに、必要に応じて、主治医と連携している医療ソーシャルワーカー、看護師等や、地域の産業保健総合支援センター、保健所等の保健師、社会保険労務士等の支援を受けることも考えられる。

また、両立支援プランの作成に当たっては、治療の終了と同時にすぐに通常勤務に復帰できるとは限らないことに留意が必要である。(イ)「両立支援プラン」等に基づく取組の実施とフォローアップ

事業者は、両立支援プラン等に基づき、必要な就業上の措置及び治療への配慮を実施する。 治療の経過によっては、必要な措置や配慮の内容、時期・期間が変わることも考えられるため、適時労働者に状況を確認し、必要に応じて両立支援プラン、就業上の措置及び治療に対する配慮の内容を見直すことが必要である。

なお、両立支援プラン、就業上の措置及び治療に対する配慮の内容の見直しの検討に当たっては、人事労 務管理担当部門や産業保健スタッフ等が組織的な支援を行うことが望ましい。(ウ)周囲の者への対応

労働者に対して就業上の措置及び治療に対する配慮を行うことにより、周囲の同僚や上司等にも一時的に負荷がかかる。そのため、就業上の措置及び治療に対する配慮を実施するために必要な情報に限定した上で、負荷がかかる同僚や上司等には可能な限り情報を開示し理解を得るとともに過度の負担がかからないようにすること。また、人事労務管理担当部門や産業保健スタッフ等による組織的な支援を行うことが望ましい。

▸ウ 入院等による休業を要する場合の対応

(ア)休業開始前の対応

主治医や産業医等の意見を勘案し、労働者が長期に休業する必要があると判断した場合、事業者は、労働者に対して、休業に関する制度(賃金の取扱い、手続きを含む。)と休業可能期間、職場復帰の手順等について情報提供を行うとともに、休業申請書類を提出させ、労働者の休業を開始する。

また、治療の見込みが立てやすい疾病の場合は、休業開始の時点で、主治医や産業医等の専門的な助言を得ながら、休業終了の目安も把握する。(イ)休業期間中のフォローアップ

休業期間中は、あらかじめ定めた連絡方法等によって労働者と連絡をとり、労働者の状況や治療の経過、今後の見込み等について確認するほか、労働者の不安や悩みを相談できる場を設けたり、活用可能な支援制度について情報提供することも考えられる。労働者は、休業期間中は、主治医の指示等に基づき、治療を受けること、服薬すること、適切な生活習慣を守ること等、疾病の治療や回復に専念することが重要である。

なお、労働者自身による職場復帰に向けた準備も重要であり、必要に応じて、関連する情報を事業者から提供することも考えられる。(ウ)職場復帰の可否の判断

労働者の疾病が回復した際には、事業者は、以下により職場復帰の可否を判断する。

①労働者本人を通じて、事業場が定めた様式等を活用して職場復帰に関する主治医の意見を収集する。

なお、労働者は、主治医からの意見の収集に際して、主治医と連携している医療ソーシャルワーカー、看護師等の支援を受けることも考えられる。

主治医から提供された情報が十分でない場合は、産業医等又は保健師、看護師等の産業保健スタッフがいる場合には、労働者本人の同意を得た上で、産業医等や産業保健スタッフが主治医からさらに必要な情報を収集することもできる。これらの者がいない場合には、労働者本人の同意を得た上で、人事労務担当者等が主治医からさらに必要な情報を収集することもできる。②主治医の意見を産業医等に提供し、職場において必要とされる業務遂行能力等を踏まえた職場復帰の可否に関する意見を聴取する。産業医等がいない場合は、主治医から提供を受けた情報を参考とする。

③本人の意向を確認する。

④復帰予定の部署の意見を聴取する。

⑤主治医や産業医等の意見、本人の意向、復帰予定の部署の意見等を総合的に勘案し、配置転換も含めた職場復帰の可否を判断する。

(エ)「職場復帰支援プラン」の策定

職場復帰が可能であると判断した場合、事業者は、必要に応じて、労働者が職場復帰するまでの計画(「職場復帰支援プラン」)を策定することが望ましい。職場復帰支援プランに盛り込むことが望ましい事項は、(5)イ(ア)の「両立支援プラン」と同様であるが、「職場復帰支援プラン」の場合は、職場復帰日についても明示する必要がある。

職場復帰支援プランの策定に当たっては、産業医等や保健師、看護師等の産業保健スタッフ、主治医と連携するとともに、必要に応じて、主治医と連携している医療ソーシャルワーカー、看護師等や、地域の産業保健総合支援センター、保健所等の保健師、社会保険労務士等の支援を受けることも考えられる。

また、職場復帰支援プランの作成に当たっては、退院や治療の終了と同時にすぐに通常勤務に復帰できるとは限らないことに留意が必要である。(オ)「職場復帰支援プラン」等に基づく取組の実施とフォローアップ

事業者は、職場復帰支援プラン等に基づき、必要な就業上の措置及び治療への配慮を実施する。

治療の経過によっては、必要な措置や配慮の内容、時期・期間が変わることもあるため、適時労働者に状況を確認し、必要に応じて職場復帰支援プラン、就業上の措置及び治療に対する配慮の内容を見直すことが必要である。

なお、職場復帰支援プラン、就業上の措置及び治療に対する配慮の内容の見直しの検討に当たっては、人事労務管理担当部門や産業保健スタッフ等による組織的な支援を行うことが望ましい。(カ)周囲の者への対応

労働者に対して就業上の措置及び治療に対する配慮を行うことにより、周囲の同僚や上司等にも一時的に負荷がかかる。そのため、就業上の措置及び治療に対する配慮を実施するために必要な情報に限定した上で、負荷がかかる同僚や上司等には可能な限り情報を開示し理解を得るとともに過度の負担がかからないようにすること。また、人事労務管理担当部門や産業保健スタッフ等による組織的な支援を行うことが望ましい。

活用可能な制度・助成

■団体経由産業保健活動推進助成金

この助成金は、事業主団体等を通じて、中小企業等の産業保健活動(治療と仕事の両立支援を含む)の支援を行う助成金です。https://www.johas.go.jp/sangyouhoken/tabid/1251/Default.aspx

詳しくは下記参照先をご覧ください厚生労働省https://chiryoutoshigoto.mhlw.go.jp/formanagers/

-

2026.03.04NEW

事務所移転のお知らせ

この度、弊所は3月9日(月)より下記の住所へ事務所を移転することになりました。

これを機に更に皆様のご期待に添えますよう、一層の努力を重ねていきたい所存です。

今後とも、何卒よろしくお願い申し上げます。3月6日(金)は、引っ越し作業の為、終日営業を休止させて頂きます。

何卒ご了承ください。【新住所】

〒370-0801

群馬県高崎市上並榎町987-3【電話番号】変更ありません

027-386-6213【FAX番号】変更ありません

027-386-4609【新事務所で営業開始日】

令和8年3月9日(月) -

2025.12.18

社会保険の加入対象の拡大について

[厚生労働省]より「お知らせ」です

社会保険の加入対象の拡大について、厚生労働省では「社会保険適用拡大特設サイト」を公開しています。このページでは、令和2年の年金制度改正法に関して知ることができるサイトとなっており、社会保険適用拡大に関して従業員数100人以下の事業主向けの紹介ページです。ぜひご確認ください。

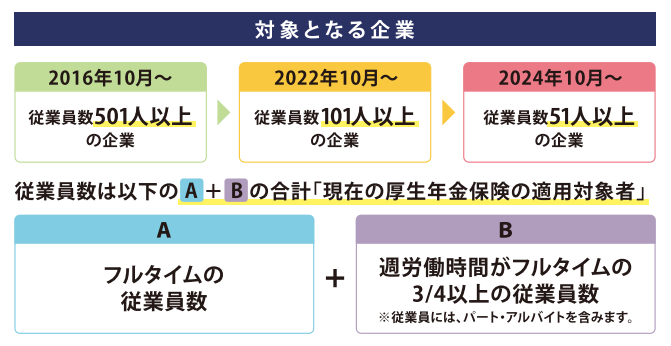

①2022年10月からの対象企業

2022年10月から、従業員数101人~500人の企業で働くパート・アルバイトが新たに社会保険の適用になりました。

②2024年10月からの対象企業

2024年10月から、従業員数51人~100人の企業で働くパート・アルバイトが新たに社会保険の適用になりました。

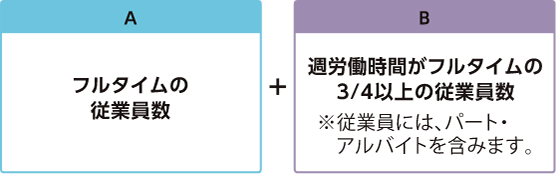

従業員数のカウント方法

従業員数は以下のA+Bの合計「現在の厚生年金保険の適用対象者」Bは週労働時間及び月労働日数がフルタイムの3/4以上の従業員数です。

原則として、従業員数の基準を常時(※)上回る場合には、適用対象になります。

※自主的に判断し、速やかに届け出てください。なお、直近12ヶ月のうち6ヶ月で基準を上回ると日本年金機構において適用します。

法人は、法人番号が同一の全企業を合計して、個人事業所は個々の事業所ごとにカウントします。■新たな加入対象者の把握

新たな加入対象者は、以下の全てにチェックが入ったパート・アルバイトの方です。

☐週の所定労働時間が20時間以上30時間未満

☐所定内賃金が月額8.8万円以上

☐2ヶ月を超える雇用の見込みがある

☐学生ではない■社内準備の4Step

Step1 加入対象者の把握

新たな加入対象者は、以下の全てにチェックが入ったパート・アルバイトの方です。

☐週の所定労働時間が20時間以上30時間未満

(※週所定労働時間が40時間の企業の場合)

契約上の所定労働時間であり、臨時に生じた残業時間は含みません。

契約上20時間に満たない場合でも、実労働時間が2ヶ月連続で週20時間以上となり、なお引き続くと見込まれる場合には、3ヶ月目から保険加入とします。☐所定内賃金が月額8.8万円以上

基本給及び諸手当を指します。ただし残業代・賞与・臨時的な賃金等は含みません。

(含まれない例)

・1月を超える期間ごとに支払われる賃金(賞与等)

・時間外労働、休日労働及び深夜労働に対して支払われる賃金(割増賃金等)

・最低賃金に算入しないことが定められた賃金(精皆勤手当、通勤手当及び家族手当)☐2ヶ月を超える雇用の見込みがある

☐学生ではない

※休学中や夜間学生は加入対象です。

新たな加入対象者を把握した上で、貴社の対応方針を決定しましょう。Step2 社内周知

新たに加入対象となるパート・アルバイトのみなさんに、法律改正の内容が確実に伝わるよう、社内イントラやメール等を活用し、社内の周知に努めましょう。

Step3 従業員とのコミュニケーション

必要に応じて説明会や個人面談をしましょう。

Step4 書類の作成・届出(オンライン)

被保険者資格取得届の届出・手続きを行います。

■支援制度

専門家活用支援事業【無料】

適用拡大に関するノウハウ豊かな社会保険労務士を、年金事務所を通じて無料で派遣します。

適用拡大への対応方針の検討、従業員への説明のサポート、手続きに関するアドバイスなど気軽にご相談いただけます。お近くの年金事務所にお申し込みください。お近くの年金事務所にお問い合わせください。

全国の年金事務所

https://www.nenkin.go.jp/section/soudan/index.htmlよろず支援拠点【無料】

よろず支援拠点は、売上げ拡大や経営改善等の経営課題の解決に向けて、一歩踏み込んだ専門的な提案を行っています。相談は何度でも無料で行えますので、お気軽にご相談ください。

詳しくは、下記よりご確認ください。

よろず支援拠点

https://yorozu.smrj.go.jp/詳しくは下記参照先をご覧ください厚生労働省https://www.mhlw.go.jp/tekiyoukakudai/jigyonushi/

-

2025.12.03

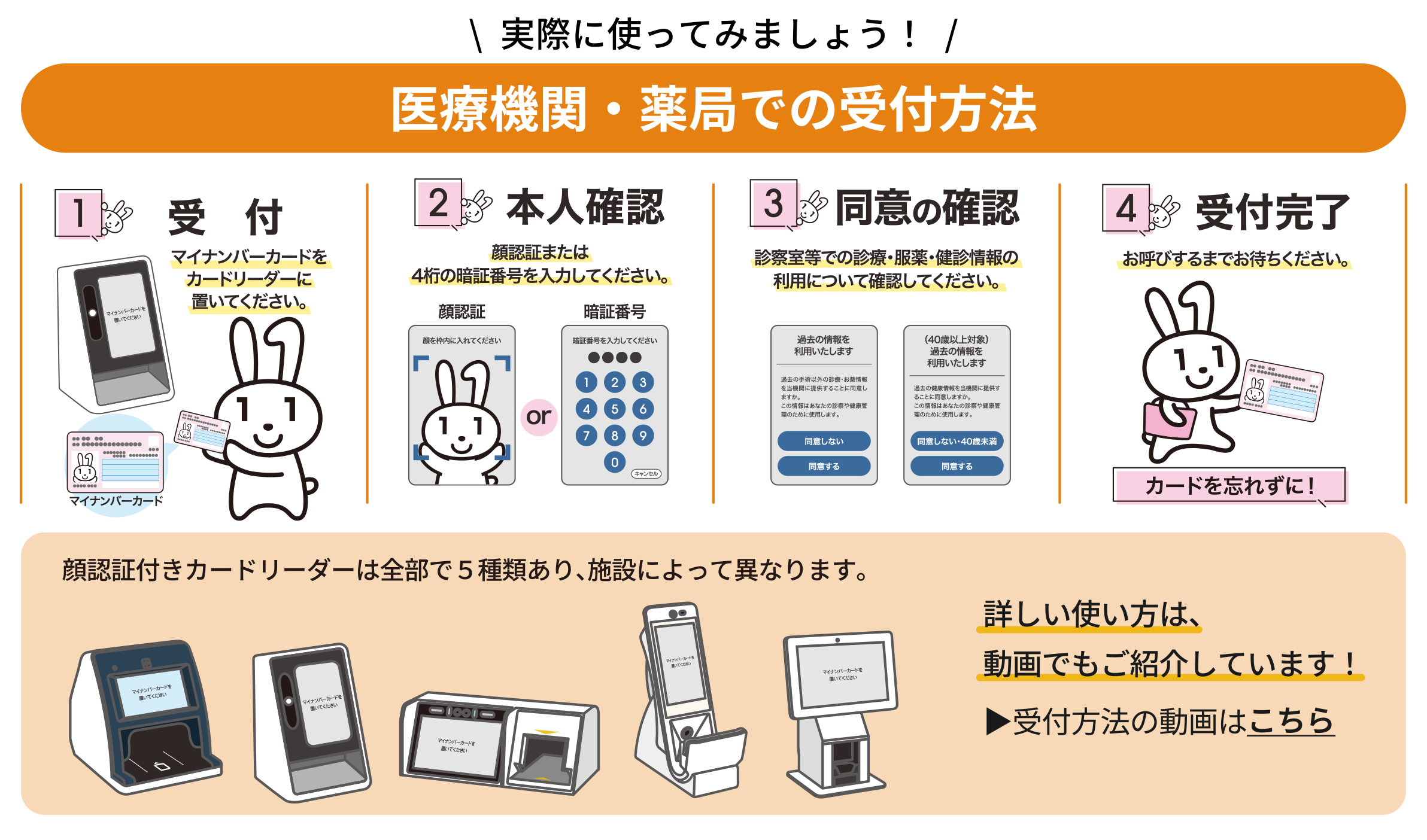

マイナンバーカードの健康保険証利用について

厚生労働省]より「お知らせ」です。

マイナンバーカードを医療機関・薬局で健康保険証として利用することができます。

利用の際は顔認証付きカードリーダーで受付を行います。

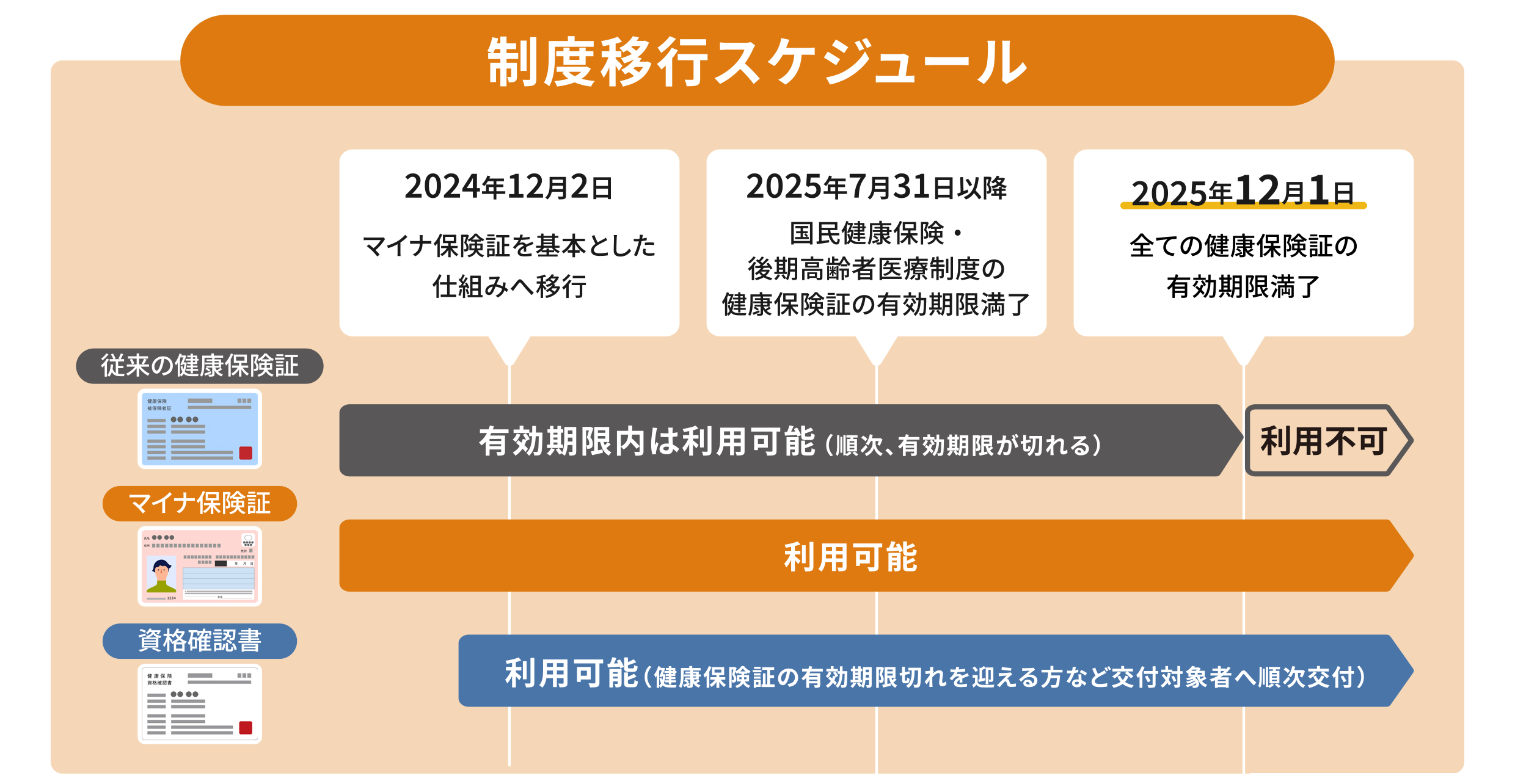

顔認証付きカードリーダーを利用することで、これまでよりも正確な本人確認や過去の医療情報の提供に関する同意取得等を行うことができ、より良い医療を受けることができます。従来の健康保険証が新たに発行されなくなったことについて

従来の健康保険証は、令和6年12月2日以降新たに発行されなくなりました。

その後は、マイナンバーカードの健康保険証利用(マイナ保険証)を基本とする仕組みに移行しています。

ただし移行後も、お手元の健康保険証は、有効期限までの間、最長1年間使用できます。

※後期高齢者医療保険加入者の方の有効期限は令和7年7月31日となりますのでご注意ください。

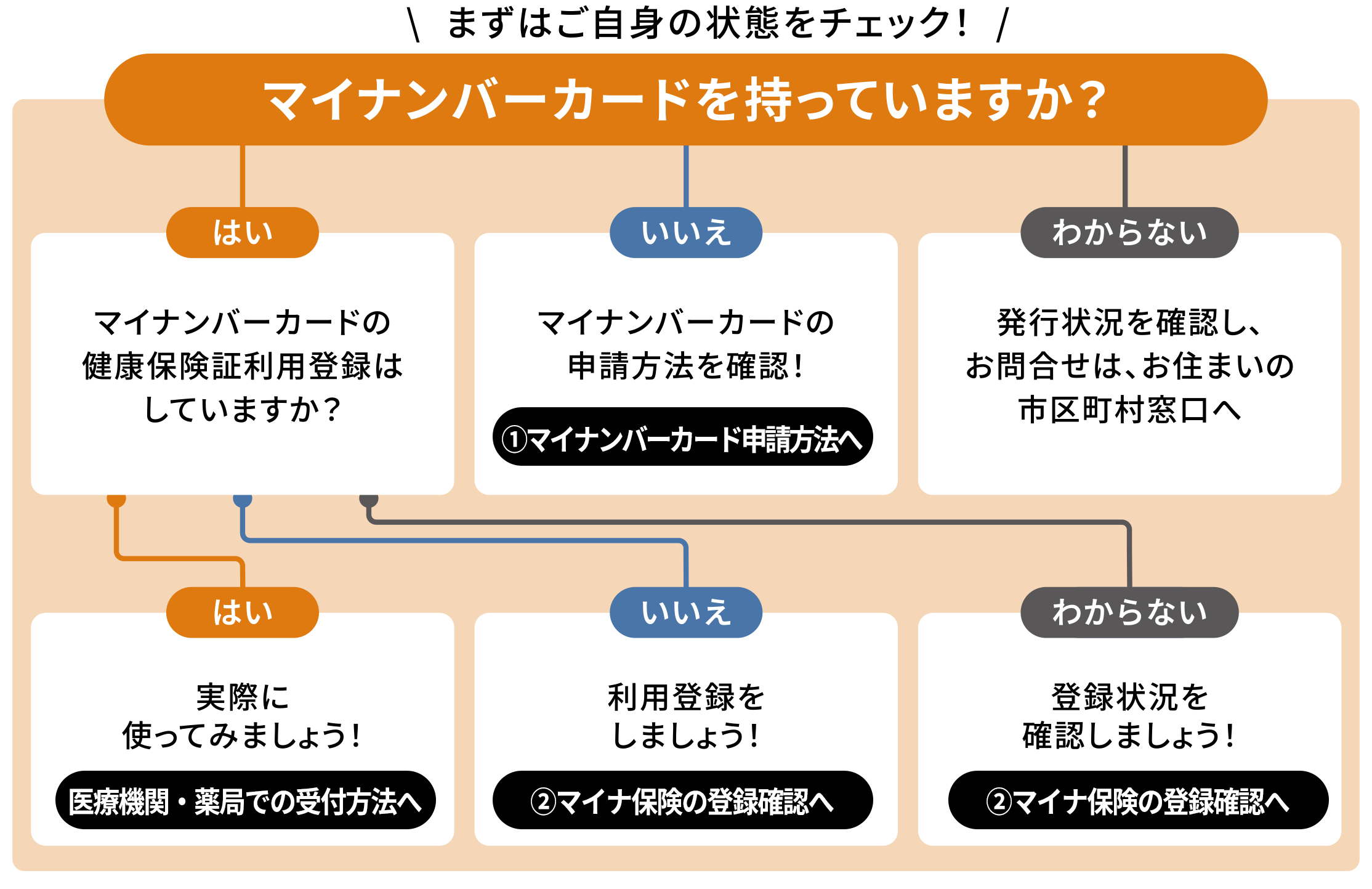

まだマイナ保険証をお持ちでない方は、ぜひ、マイナンバーカードの取得、マイナンバーカードの健康保険証利用登録を行ってください。

マイナンバーカードの健康保険証利用登録は医療機関・薬局のカードリーダーからでもできます。

※マイナンバーカードの健康保険証利用としての事前登録は、マイナポータル、セブン銀行のATMでもできます。

従来の健康保険証が新たに発行されなくなった後、マイナ保険証や有効な健康保険証をお持ちでない方は、医療機関・薬局での受診をする際、資格確認書により資格確認を行います。マイナ保険証をお持ちでない方については、ご本人の申請によらず、加入する医療保険者から資格確認書が交付されます。

ご存知ですか?お手元の健康保険証の有効期限は、最長で令和7(2025)年12月1日までです。

お早めにご準備をお願いします

令和7年12月2日からは、皆さんに、医療機関・薬局の受付にて、マイナ保険証か資格確認書をご利用いただくこととなります。

マイナ保険証をお持ちの方は「マイナ保険証」を、お持ちでない方は「資格確認書」をご提示ください。マイナ保険証と資格確認書ってなに?

【マイナ保険証】

■健康保険証利用登録をしたマイナンバーカードが、マイナ保険証です。

■マイナ保険証にはメリットがたくさんあります!

- 過去のお薬・診療データに基づく、より良い医療が受けられる

- 突然の手術・入院でも高額支払いが不要になる

- 救急現場で、搬送中の適切な応急処置や病院の選定などに活用される

- マイナポータルで確定申告時に医療費控除が簡単にできる

【資格確認書】

■マイナ保険証の利用登録をしていない方などに、お手元の健康保険証の有効期限が切れる前に、資格確認書が無償で申請によらず保険者から交付されます

■保険者によって、様式や発行形態(カード型、はがき型、A4型など)が異なります

■「資格情報のお知らせ」※とは異なる書類ですので、ご注意ください

※「資格情報のお知らせ」は、マイナ保険証をお持ちの方に交付される書類です。単体では受診できません。

何らかの事清でマイナ保険証による資格確認を行えなかった場合に、マイナンバーカードとセットでご提示ください。

これまでマイナ保険証を利用したことがなくても、「マイナポイントとのキャンペーンのときに登録してた!」、「医療機関等で試しに使ってみたときに登録してた!」という方が多くいらっしゃいます。

その場合、資格確認書は交付されませんので、念のため、ご自身のマイナ保険証の利用登録状況をご確認ください。

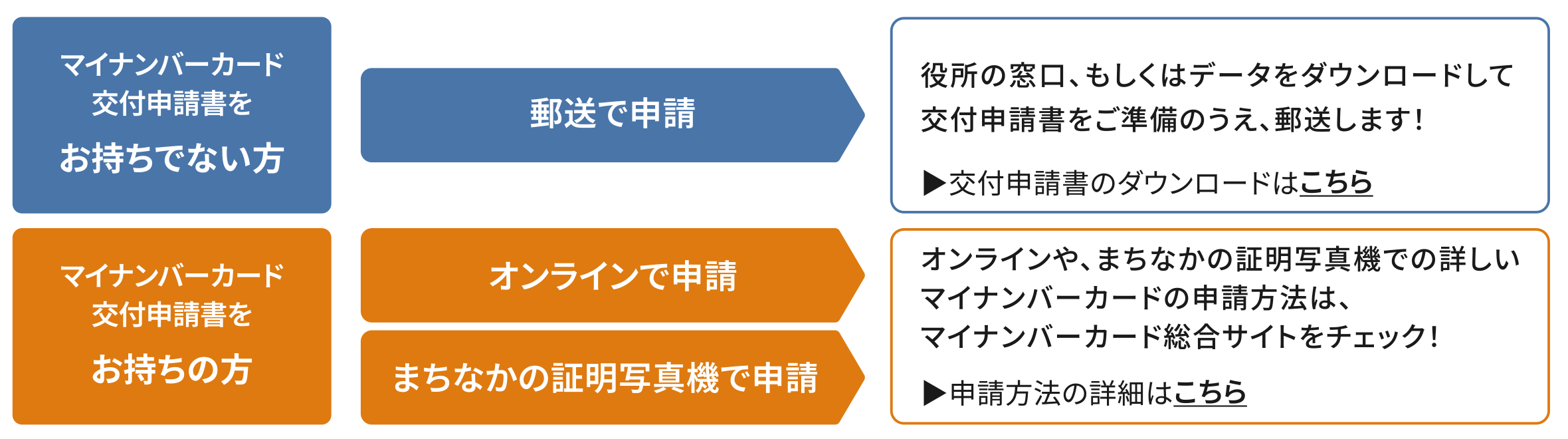

「マイナンバーカード交付申請書」をお持ちの場合、より簡単に申請ができます。なお、申請から交付まで1か月~2か月ほどかかります。あらかじめご了承ください。

マイナンバーカードと、暗証番号※(数字4桁)をご用意のうえ、さっそく確認してみましょう!

マイナンバーポータル:https://myna.go.jp/

※暗証番号(数字4桁)を忘れてしまった場合は、医療機関・薬局の受付の顔認証付きカードリーダーでワンタッチで利用登録ができます!その後お手すきの際に、お住まいの市区町村の窓口で再設定をしてください。

マイナンバーカードをスマートフォンに追加することで、機器の準備が整った医療機関・薬局で、スマートフォンをマイナ保険証として利用できるようになります。その場合でも、実物のマイナンバーカードは引き続き利用いただけます。

なお、受診前にスマートフォンのマイナ保険証利用に対応している施設かご確認ください。スマートフォンをマイナ保険証として利用するには、事前準備・設定が必要です。

事前準備や利用可能な施設の確認は下記をご確認ください。

https://www.mhlw.go.jp/stf/newpage_60802.htmlよくある質問

- マイナンバーカードに大事な情報が入っていますか?

- マイナンバーカードは持ち歩いて大丈夫なのですか?

- マイナンバーカードの暗証番号がロックされたのですが、健康保険証として利用できますか?

よくある質問については下記をご確認ください。

厚生労働省のWebサイト

詳しくは下記参照先をご覧ください厚生労働省https://www.mhlw.go.jp/content/10200000/001586921.pdf

-

2025.12.01

年末年始休業のお知らせ

令和7年12月27日(土)~令和8年1月4日(日)まで年末年始のため休業を致します。